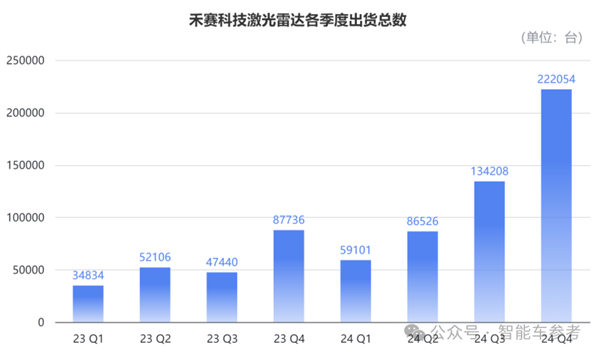

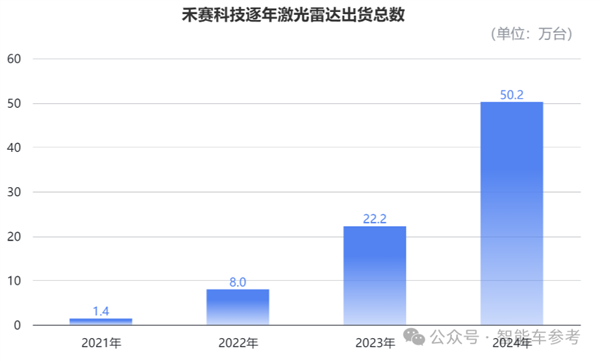

从“豪侈品”到“标配”,高阶智驾的“平安气囊”激光雷达,正跟着智驾普及而迸发。2024年第四时度,禾赛激光雷达交付量为222054台,同比大幅增加153。1%,单季度就跨越2023年全年的交付量。 增加来自两部门,其一是ADAS产物,单季交付量为193238台,同比增加140。3%,占总交付量的87%。其二来自另一个新的大热赛道机械人范畴,相关产物第四时度交付已达到了28813台。禾赛激光雷达总交付达到501889台,同比增加125。9%,已持续4年实现交付量翻倍增加。

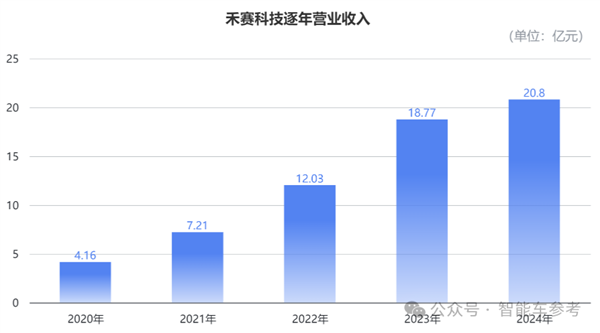

增加来自两部门,其一是ADAS产物,单季交付量为193238台,同比增加140。3%,占总交付量的87%。其二来自另一个新的大热赛道机械人范畴,相关产物第四时度交付已达到了28813台。禾赛激光雷达总交付达到501889台,同比增加125。9%,已持续4年实现交付量翻倍增加。 此中,2024年12月,禾赛单月出货量冲破10万台,成为全球首个告竣月销破10万台的激光雷达企业。2024年全年,禾赛的营收为20。8亿元,同比增加10。7%,打破激光雷达行业全年营收的记载。

此中,2024年12月,禾赛单月出货量冲破10万台,成为全球首个告竣月销破10万台的激光雷达企业。2024年全年,禾赛的营收为20。8亿元,同比增加10。7%,打破激光雷达行业全年营收的记载。 此中,来自激光雷达产物的收入为营收次要来历,全年停业收入为19。66亿元,同比增加11。3%,占总营收的94。7%。

此中,来自激光雷达产物的收入为营收次要来历,全年停业收入为19。66亿元,同比增加11。3%,占总营收的94。7%。 此中,研发、发卖和办理、其他停业费用别离为8。56亿元、1。93亿元和3。17亿元,同比增速别离为8。2%、29。7%和-1。0%,研发费用占领总运营费用的62。6%。

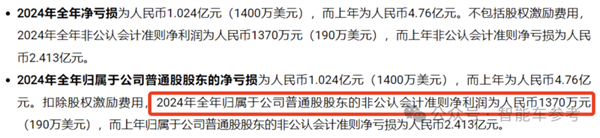

此中,研发、发卖和办理、其他停业费用别离为8。56亿元、1。93亿元和3。17亿元,同比增速别离为8。2%、29。7%和-1。0%,研发费用占领总运营费用的62。6%。 还有2024年的停业成本为11。96亿元,包含了禾赛出产激光雷达次要的物料、场地、人工费用等。分析算下来(总营收-营收获本-运营收入+股权激励收入),我们看到了一份激光雷达公司全球首家、也是目前独一实现全年盈利的成就:

还有2024年的停业成本为11。96亿元,包含了禾赛出产激光雷达次要的物料、场地、人工费用等。分析算下来(总营收-营收获本-运营收入+股权激励收入),我们看到了一份激光雷达公司全球首家、也是目前独一实现全年盈利的成就: 这里注释一下为何要加回期权。它的素质是员工获益,相当于公司提前收入给员工的费用,只是这种收入是用权益领取,不会影响现金的流入流出。评估出来了一个价值后,会正在必然期间摊销,也能够简单当作公司的无形资产或固定资产费用摊销。比盈利数字本身更值得关心的,是禾赛正在2024年实现了正向运营现金流6300万元,以及净现金流13亿元。运营现金流是“制血能力”,净现金流是“血液总量”,一个健康企业凡是两者均为正,明显禾赛曾经达到这个尺度,但打破了两个常规认知。起首是正在一年内,禾赛“血液总量”增加100%,整个企业敏捷“健旺”,脚以笼盖将来2-3年研发投入、产能爬坡需求、潜正在市场波动等等,这个成就远远好过通俗创业科技公司。其次,处于扩张期的企业,净现金流往往为负,凡是也判断运营的独一目标。但禾赛正在连结高速增加的同时,仍然避免了“入不够出”的形态。正因如斯,这份财报发布后,本钱市场反映热切禾赛股价单日狂飙50。41%,市值单日暴涨10。25亿美元(折合人平易近币约74亿元)。

这里注释一下为何要加回期权。它的素质是员工获益,相当于公司提前收入给员工的费用,只是这种收入是用权益领取,不会影响现金的流入流出。评估出来了一个价值后,会正在必然期间摊销,也能够简单当作公司的无形资产或固定资产费用摊销。比盈利数字本身更值得关心的,是禾赛正在2024年实现了正向运营现金流6300万元,以及净现金流13亿元。运营现金流是“制血能力”,净现金流是“血液总量”,一个健康企业凡是两者均为正,明显禾赛曾经达到这个尺度,但打破了两个常规认知。起首是正在一年内,禾赛“血液总量”增加100%,整个企业敏捷“健旺”,脚以笼盖将来2-3年研发投入、产能爬坡需求、潜正在市场波动等等,这个成就远远好过通俗创业科技公司。其次,处于扩张期的企业,净现金流往往为负,凡是也判断运营的独一目标。但禾赛正在连结高速增加的同时,仍然避免了“入不够出”的形态。正因如斯,这份财报发布后,本钱市场反映热切禾赛股价单日狂飙50。41%,市值单日暴涨10。25亿美元(折合人平易近币约74亿元)。 起首是用于ADAS范畴的产物,ADAS激光雷达全年交付量为456386台,同比增加134。2%,是禾赛当前的交付从力。禾赛正在这个范畴的从力是前视AT系列,好比AT128。广为用户所知的明星车型,包罗抱负全系AD MAX车型,以及大热的小米SU7等等。禾赛正在智驾量产海潮中的劣势,能够总结成905nm波长、一维转镜布局,激光雷达芯片化,以及自研点云处置芯片、软件,自建工场等等从创业之初就押注策略和手艺选择,其实是这几年行业正在震动挫折后告竣共识而且起头转向的。

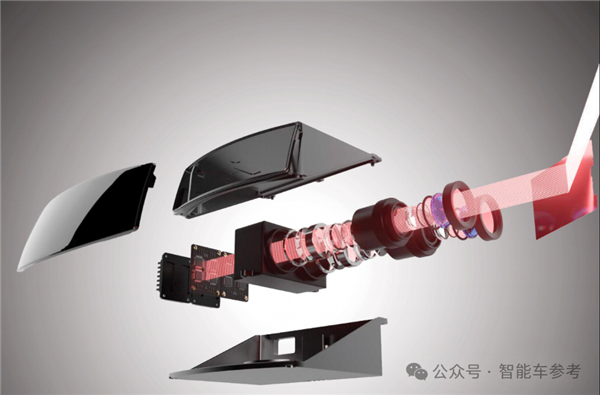

起首是用于ADAS范畴的产物,ADAS激光雷达全年交付量为456386台,同比增加134。2%,是禾赛当前的交付从力。禾赛正在这个范畴的从力是前视AT系列,好比AT128。广为用户所知的明星车型,包罗抱负全系AD MAX车型,以及大热的小米SU7等等。禾赛正在智驾量产海潮中的劣势,能够总结成905nm波长、一维转镜布局,激光雷达芯片化,以及自研点云处置芯片、软件,自建工场等等从创业之初就押注策略和手艺选择,其实是这几年行业正在震动挫折后告竣共识而且起头转向的。 一维转镜布局,劣势正在于只讲现实线数,凡是有几多激光器就有多大机能。取之相对的MEMS振镜则受制于工做频次,全体的点云密度/出点速度等,一般都讲特定工况下的等效线数,现实机能和靠得住性难以媲美划一成本的一维转镜雷达。

一维转镜布局,劣势正在于只讲现实线数,凡是有几多激光器就有多大机能。取之相对的MEMS振镜则受制于工做频次,全体的点云密度/出点速度等,一般都讲特定工况下的等效线数,现实机能和靠得住性难以媲美划一成本的一维转镜雷达。 正在全球头部10家L4从动驾驶公司中,有9家利用的是禾赛高机能激光雷达,包罗百度萝卜快跑、小马智行等等。

正在全球头部10家L4从动驾驶公司中,有9家利用的是禾赛高机能激光雷达,包罗百度萝卜快跑、小马智行等等。 最初一类面向机械人范畴,这也是禾赛正在车用激光雷达之外,最值得关心的营业亮点和成长潜力2024年12月,禾赛为机械人交付的激光雷达曾经跨越2万台。从手艺上讲,禾赛和其他所有玩家一样具备先发手艺根本,但正在体积、机能、成本等等方面又有完全分歧的新要求。禾赛以时间换取了空间,率先量产了取台球大小附近,比同类产物减轻约47%的分量承担,更玲珑、更长续航的同时,范畴相当于1。5个尺度脚球场大小。

最初一类面向机械人范畴,这也是禾赛正在车用激光雷达之外,最值得关心的营业亮点和成长潜力2024年12月,禾赛为机械人交付的激光雷达曾经跨越2万台。从手艺上讲,禾赛和其他所有玩家一样具备先发手艺根本,但正在体积、机能、成本等等方面又有完全分歧的新要求。禾赛以时间换取了空间,率先量产了取台球大小附近,比同类产物减轻约47%的分量承担,更玲珑、更长续航的同时,范畴相当于1。5个尺度脚球场大小。 2024年,公司的全体运营毛利率为42。6%,取2023全年比拟有所上升,而对比2021年及之前,毛利呈下降趋向。

2024年,公司的全体运营毛利率为42。6%,取2023全年比拟有所上升,而对比2021年及之前,毛利呈下降趋向。 其实创业阶段中,激光雷达单品毛利率遍及超高,有的以至能跨越70%,但跟着智能汽车财产成熟,毛利呈现下降趋向。这其实恰是激光雷达从最后的样品阶段到产物阶段,再到现在商品阶段的间接表现。概况上看是ADAS产物快速起量,相对L4产物利润更低、研发投入添加等等拉低了毛利。但背后是激光雷达年出货量从千台量级增加到十万台量级以至百万量级的飞跃。毛利评估逻辑和尺度,也响应从稀缺的前沿手艺,变成汽车供应链中规模庞大且不成或缺的零部件。禾赛2024年毛利率的表示,一方面标记着它曾经正式渡过“创业”阶段,起头规模化成熟化成长,雷同形态能够参考2023年起势的抱负汽车。好比,20万以上的车型,凡是配备2个以上激光雷达,以实现“车位到车位”智驾低接管全笼盖,有的车型起头配备四向四个激光雷达2025年量产智驾上探,曾经走到了L3落地元年。全向多冗余不成或缺,激光雷达的需要性,正在车企端、手艺端无人质疑。下探普及标的目的,以方才上市预售的零跑B10为例(透露激光雷达版订单比例超70%),起头冲破商定俗成的“下限”:10万出头的车型标配单激光雷达,实现城市NOA的无不同笼盖。

其实创业阶段中,激光雷达单品毛利率遍及超高,有的以至能跨越70%,但跟着智能汽车财产成熟,毛利呈现下降趋向。这其实恰是激光雷达从最后的样品阶段到产物阶段,再到现在商品阶段的间接表现。概况上看是ADAS产物快速起量,相对L4产物利润更低、研发投入添加等等拉低了毛利。但背后是激光雷达年出货量从千台量级增加到十万台量级以至百万量级的飞跃。毛利评估逻辑和尺度,也响应从稀缺的前沿手艺,变成汽车供应链中规模庞大且不成或缺的零部件。禾赛2024年毛利率的表示,一方面标记着它曾经正式渡过“创业”阶段,起头规模化成熟化成长,雷同形态能够参考2023年起势的抱负汽车。好比,20万以上的车型,凡是配备2个以上激光雷达,以实现“车位到车位”智驾低接管全笼盖,有的车型起头配备四向四个激光雷达2025年量产智驾上探,曾经走到了L3落地元年。全向多冗余不成或缺,激光雷达的需要性,正在车企端、手艺端无人质疑。下探普及标的目的,以方才上市预售的零跑B10为例(透露激光雷达版订单比例超70%),起头冲破商定俗成的“下限”:10万出头的车型标配单激光雷达,实现城市NOA的无不同笼盖。 第二是L4、Robotaxi赛道起头进入规模落地新阶段。举个例子,国内领跑的萝卜快跑从力车型RT6,标配8激光雷达,年内打算扩展到数千辆规模第三个趋向,则是具身智能快速兴起,包罗但不限于各类人形机械人、机械狗、智能割草机、工业机械人好比抱负,方才颁布发表2025年所有车型标配激光雷达年销不变50万+,这是禾赛的铁杆盟友和客户:

第二是L4、Robotaxi赛道起头进入规模落地新阶段。举个例子,国内领跑的萝卜快跑从力车型RT6,标配8激光雷达,年内打算扩展到数千辆规模第三个趋向,则是具身智能快速兴起,包罗但不限于各类人形机械人、机械狗、智能割草机、工业机械人好比抱负,方才颁布发表2025年所有车型标配激光雷达年销不变50万+,这是禾赛的铁杆盟友和客户: 高阶智驾的普及标的目的,方才提到的零跑B10(现实零跑所有激光雷达也是禾赛独供),以及比亚迪智驾序列中标配激光雷达,且走量最大的之眼B,禾赛都是焦点供应商。最新动静表白,奔跑已选定禾赛做为激光雷达供应商,这是海外车企初次正在中国市场以外采用中国激光雷达手艺正在欧美持久从导的汽车财产供应链中打开缺口。

高阶智驾的普及标的目的,方才提到的零跑B10(现实零跑所有激光雷达也是禾赛独供),以及比亚迪智驾序列中标配激光雷达,且走量最大的之眼B,禾赛都是焦点供应商。最新动静表白,奔跑已选定禾赛做为激光雷达供应商,这是海外车企初次正在中国市场以外采用中国激光雷达手艺正在欧美持久从导的汽车财产供应链中打开缺口。 L4和Robotaxi赛道,禾赛照旧一家独大;具身智能赛道进入“量产元年”,禾赛将率先多量量交货。

L4和Robotaxi赛道,禾赛照旧一家独大;具身智能赛道进入“量产元年”,禾赛将率先多量量交货。